Súčasnosť je charakteristická rýchlosťou vývoja technológií, pokroku, ale aj života. A v tom živote sa prejavuje aj rýchlym konaním, myslením. Niekedy priam neuváženým. Z médií sa hrnú na nás rýchlosťou blesku informácie, najprv z pohľadu A, vzápätí z pohľadu B a človek sa ani nenazdá a už má pred sebou aj pohľad Z. Je ťažké si z týchto informácií vybrať to správne. Ľudia si preto vyberú informácie, ktoré sú pre nich prijateľné v danej chvíli a nezamýšľajú sa, aký to bude mať dopad na ich budúcnosť.

Tak mi napadla otázka, nad čím rozmýšľa 30-ročný človek dnes? V prvom rade nad vlastným bývaním, novým autom. Stretne milovanú osobu a už mu mysľou behá svadba, deti. Na to všetko potrebuje peniaze, tak tvrdo pracuje a svoj čas, svoju „prítomnosť“, venuje kariére. Dnes nerozmýšľa o tom, čo bude robiť na dôchodku…

Ak si myslí, že sa bude mať minimálne tak dobre ako dnešní dôchodcovia, tak je na omyle. Nepriaznivý demografický vývoj nezastaví a Sociálna poisťovňa bude nútená vyplácať vyššiu sumu dôchodkov ako tú, ktorú vyzbiera vo forme odvodov od pracujúcich ľudí. Môže sa stať, že dnešný tridsiatnik dostane z prvého piliera len jednotnú dávku, ktorá mu poslúži ako životné minimum. Horšie je však to, že v tom okamihu s tým už nič neurobí.

Prečo má myslieť tridsiatnik na dôchodok už dnes? Pretože má tieto výhody:

- ČAS – dôchodkový vek sa bude neustále zvyšovať. Dnes je to v 62. roku, 45-roční ľudia však už pôjdu v 65. roku. Preto mladí ľudia budú mať minimálne 35-45 rokov na to, aby si stihli našetriť dostatočne veľkú rezervu na dôchodok.

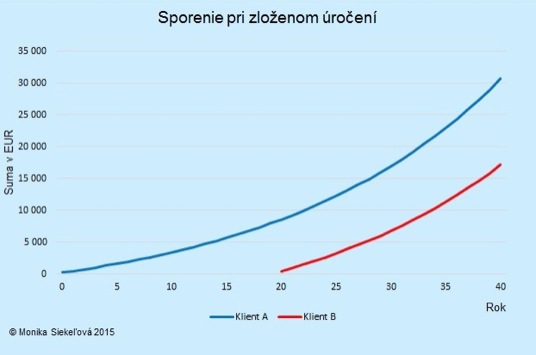

- ZLOŽENÝ ÚROK – inak povedané úroky z úrokov. V kombinácii s dlhým časovým horizontom je najlepším priateľom pre tých, čo si chcú na dôchodku užívať, a nie živoriť.

- ČÍM SKÔR, TÝM LACNEJŠIE – človek, ktorý si sporí po 20,- € mesačne po dobu 40 rokov nasporí viac, ako ten, čo si sporí 40,- € mesačne po dobu 15-20 rokov. V tomto príklade je hlavnou príčinou rozdielu vyššie zmieňovaný zložený úrok.

- ČÍM VIAC „PILIEROV“, TÝM MENŠIE RIZIKO – taktiež nie je dobré sa sústrediť len na jednu možnosť sporenia. Treba využiť všetko, čo finančný trh ponúka – od II. piliera až po pravidelné investovanie.

Niektoré situácie vyžadujú rýchle reakcie. Ale niektoré nie. O svojom dôchodku rozhodujete teraz a tu. A nie o 20-30 rokov. Spomaľte preto na chvíľu a porozmýšľajte, či ste už urobili naozaj všetko pre to, aby ste sa v jeseni svojho života mali naozaj dobre.

Monika Siekeľová